Aspek-Aspek Perpajakan Jasa Titip (Jastip) dari Luar Negeri

Apa itu Jastip?

Jastip atau Jasa Titip adalah bisnis yang menawarkan berupa jasa pembelian barang atau penitipan barang baik dari dalam maupun luar negeri. Teknisnya dimana customer (pengguna jasa) menitipkan barang yang hendak dibeli kepada penyedia jasa.

Faktor yang melatarbelakangi adanya usaha jastip :

Sulitnya akses untuk membeli barang tersebut, biasanya barang yang diinginkan tidak dijual di dalam negeri.

Faktor harga yang relatif lebih murah dengan adanya promo dan diskon apabila membeli barang di luar negeri dibanding di dalam negeri.

Jenis barang yang biasa dititipkan diantaranya tas, sepatu, produk kecantikan (make up dan skincare), parfum, camilan atau makanan khas beberapa negara, buku, produk fashion, dan lain-lain.

Aspek Perpajakan Jastip

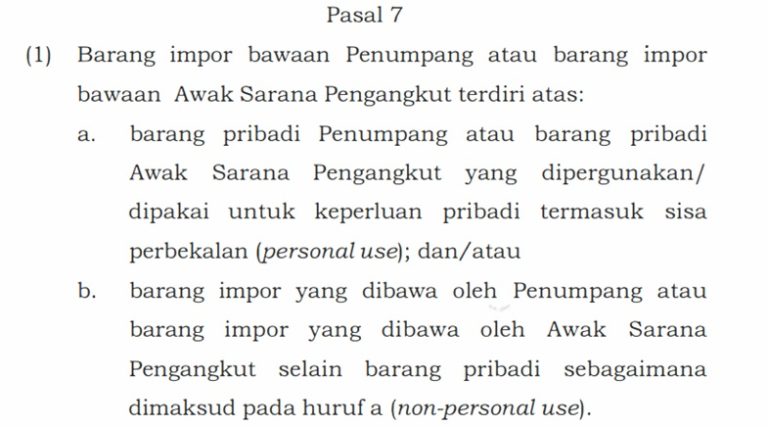

Pajak atas jastip telah diatur dalam PMK Nomor 203/PMK.04/2017 Tentang Ketentuan Ekspor dan Impor Barang yang Dibawa Oleh Penumpang dan Awak Sarana Pengangkut.

Barang bawaan penumpang dari Luar Negeri dikategorikan menjadi 2 (dua) yaitu barang personal use dan barang non-personal use.

Barang jastip masuk ke dalam kategori barang bukan keperluan pribadi (non-personal use).

PPN Barang jastip termasuk barang non-personal use, seharusnya dikenai PPN sebesar 11%. (sesuai UU HPP)

Bea Masuk Tarif yang dikenakan pada barang-barang yang datangnya dari luar negeri masuk ke Indonesia, tarif yang dikenakan sebesar 7,5% dari nilai atau harga barang tersebut. (sesuai Pasal 20 ayat (1) PMK 199/2019)

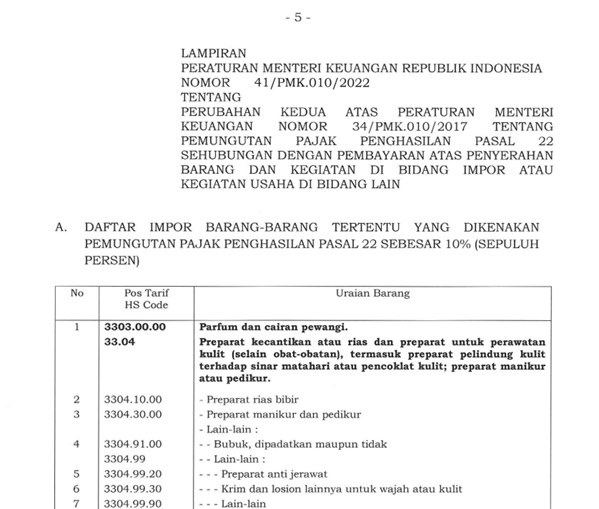

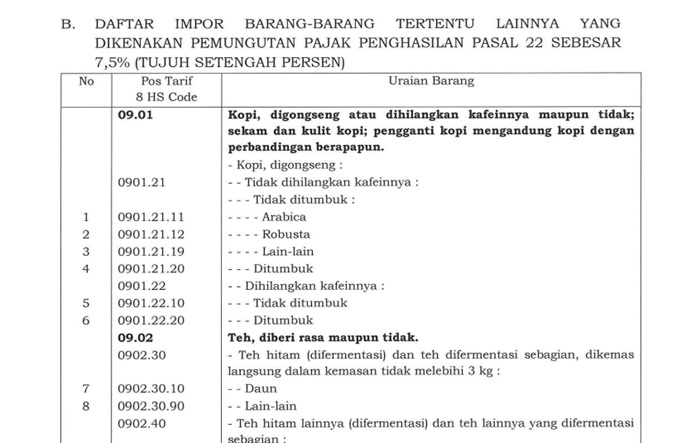

PPh 22 Pajak penghasilan dari bisnis jastip ini sebesar 7,5% dari nilai barang dengan atau tanpa API (Angka Pengenal Impor). Apabila tidak memiliki NPWP akan dikenakan tarif 100% lebih tinggi. (sesuai PMK 41/2022)

PPh 23 Pajak atas modal, penyerahan, jasa atau hadiah dan penghargaan. Dalam bisnis jastip akan dikenakan atas penyerahan jasa dengan tarif sebesar 2% atau tergantung pada jenis perolehan dan penggunaannya.

Pembebasan Bea Masuk

Mengacu pada PMK 199/PMK.010/2019 tentang Ketentuan Kepabeanan,Cukai, dan Pajak atas Impor Barang Kiriman.

Bahwa batas tidak dikenakannya Bea Masuk tergantung pada FoB (Freight on Board) yang dikeluarkan.

Ketentuannya:

Barang Kiriman yang diimpor untuk dipakai (Nilai FoB tidak melewati US$3.00 (tiga United States Dollar).)

Barang Kiriman yang berdasarkan Consignment Note (Nilai FoB kurang dari US$1.500 (seribu lima ratus United States Dollar. ))

Atas 2 (dua) ketentuan tersebut, maka tidak dikenakan bea masuk.

Contoh Perhitungannya

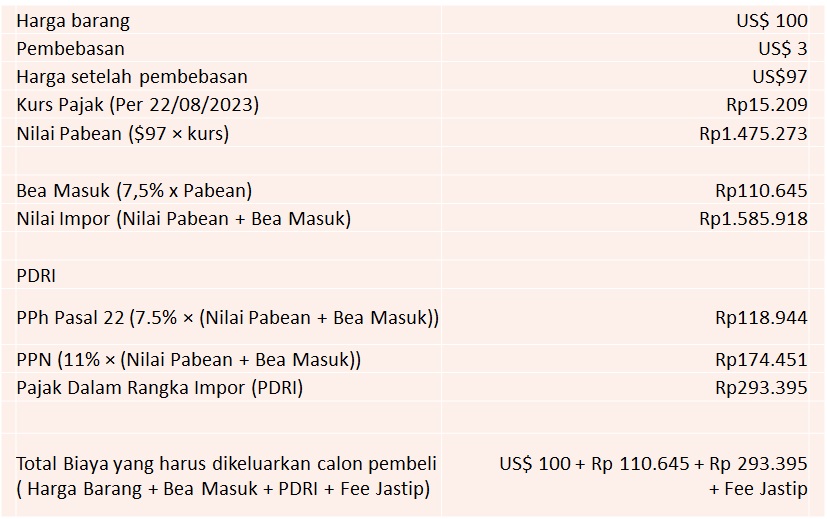

Yayu membeli barang jasa titipan dari Korea (barang termasuk ke dalam Lampiran II PMK 41/2022, tarif 7,5%) seharga US$ 100 dan memiliki NPWP.

Kewajiban Perpajakan atas Usaha Jastip

Kewajiban perpajakan berupa hitung, setor, dan lapor pajak.

Apabila peredaran bruto dalam 1 (satu) tahun melebihi Rp4.800.000.000 wajib membuat pembukuan dan tarif pajak progresif 5% – 35% (sesuai dengan UU HPP).

Apabila peredaran bruto dalam 1 (satu) tahun kurang dari Rp4.800.000.000 dapat menggunakan tarif PPh Final sebesar 0,5% dari omzet.

Apabila Orang pribadi yang menjalankan usaha jastip dengan omzet maksimal Rp500 juta setahun, tidak dikenakan pajak PPh Final 0,5% dari peredaran bruto. (Sesuai PP 55/2022 Pasal 60)

Lapor SPT Karena kegiatan Jastip merupakan bentuk usaha, maka formulir yang digunakan untuk pelaporan SPT PPh tahunan adalah Formulir SPT 1770.